主页 > imtoken官方下载最新版 > usdt为什么降价 【朗润专栏】郭志宇、黄卓:“稳定币”为何不稳定?

usdt为什么降价 【朗润专栏】郭志宇、黄卓:“稳定币”为何不稳定?

刚刚过去的 5 月是加密货币市场剧烈波动的一个月。 该事件起源于稳定币TerraUSD(UST)及其绑定的LUNA币的暴跌。 稳定币是一种非主权数字加密货币,其市场价值与美元或黄金等“稳定”储备资产挂钩。 它作为加密货币市场的定价锚和交易媒介,是连接加密货币和法定货币的桥梁。 加密货币市场需要币值稳定、不受监管政策限制的自由流通货币,以满足交易、流通和支付功能。 传统法币受各国监管限制,而比特币、以太坊等加密货币价值波动太大,稳定币应运而生。 稳定币既具有数字货币的流通便利性、可追溯性、可编程性等优点,又具有法币的稳定性,很快成为加密货币市场重要的交易和结算工具。

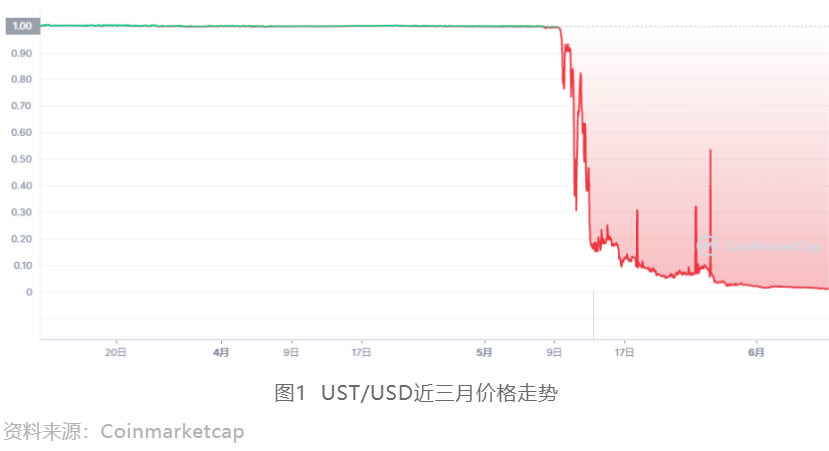

本文要讨论的UST是稳定币中的一员,是暴跌前市值排名第三的稳定币。 UST作为美元稳定币,本应以1:1的固定汇率与美元挂钩,但从5月7日开始,UST开始失去与美元1:1的对价,进而贬值开始快速下跌,到5月9日跌至35美分,目前价格接近0。

作为UST的绑定币,LUNA币的价格在5月8日-12日期间也出现了大幅下跌。 LUNA 的价格在 5 月初还在 80 美元以上,4 月份甚至接近 120 美元。 , 现在已经降到接近 0 了。

1、“稳定币”的不稳定性会对加密货币市场产生什么影响? ——UST倒闭带来的震撼

在崩盘之前,UST 的市值在 4 月份刚刚超过 Binance USD (BUSD),成为第三大稳定币。 因此,5月份UST的崩盘对整个“币圈”产生了巨大的冲击,包括比特币在内的各种加密货币价格暴跌。 图 3 显示了 UST 崩盘导致的比特币价格急剧下跌。 可以看出,比特币的价格仍然处于低位。 UST开始崩盘已经一个月了,但是比特币的价格还没有回到事件发生前的水平。 其他一些主流加密货币,如以太坊、币安币、瑞波币等的价格也呈现出与比特币类似的走势。 总体而言,整个加密货币市场都受到 UST 崩盘的重创,尚未恢复。

除了导致众多加密资产价格下跌之外,UST的崩盘也对市场流动性造成了极大的影响。

图4显示了UST崩盘前后几大稳定币交易量的变化。 可以看出,UST的崩盘导致几大主流稳定币的交易量急剧上升。 5月12日,中心化交易所稳定币交易量创下210亿美元的历史新高。 5 月 12 日,Tether (USDT) 和美元硬币 (USDC) 的交易量分别创下 90 亿美元和 68 亿美元的历史新高,因为抛售压力蔓延至 UST 以外的其他稳定币。 由于USDT价格受UST崩盘影响,于5月12日跌破0.98美元,大量投资者将USDT换成USDC,或交易USDT以享受Tether提供的1:1赎回机制。 因此,USDC 和 USDT 的交易量大幅增加。

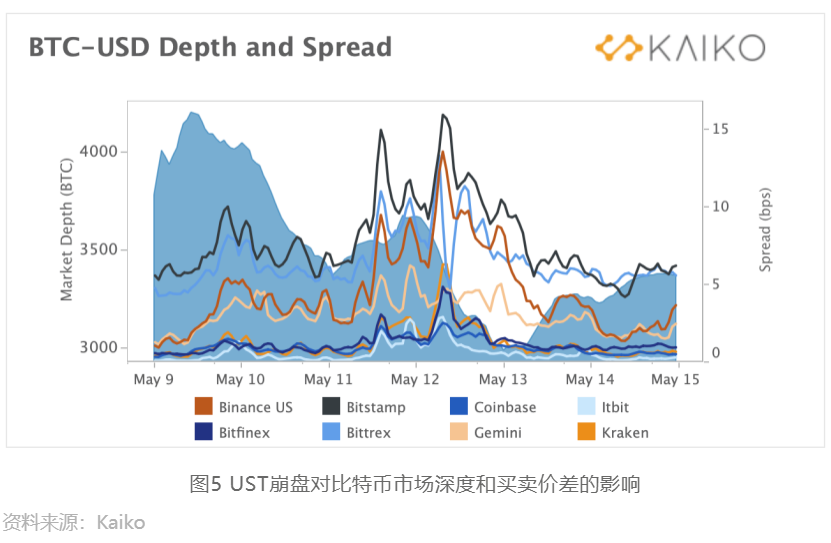

另一方面,UST暴跌导致BTC市场深度大幅下降,买卖价差大幅上升。 图 5 显示了 UST 崩盘后 BTC 市场深度和几家主要加密货币交易所买卖价差的变化。 可以看出,5月9日至13日,BTC市场深度大幅下降,而买卖价差大幅上升。 即使是流动性最强的交易所也无法避免。 这两个指标都表明 UST 崩盘导致 BTC 流动性下降。 但买卖价差在 5 月 14 日之后开始恢复到之前的水平,而市场深度需要更长的时间才能恢复。 总体而言,UST崩盘对市场流动性的影响持续时间短于对价格的影响。

2、为什么“稳定币”不稳定? ——UST崩盘原因分析

那么为什么UST会崩溃呢? 首先要从它的稳定机制说起。

稳定币大致可以分为三类。 第一类是合法资产支持的稳定币。 USDT和USDC就是这类稳定币的代表。 这类稳定币通常以法定货币为抵押品,如美元,或黄金、原油等。由于以合法资产为抵押品,其价值通常能保持较好的稳定性。 但是,通过抵押合法资产来发币,也意味着这种稳定币不能完全“去中心化”。 USDC 和 BUSD 都是 100% 由国债和银行存款支持的,而 USDT 还持有商业票据等其他资产。 到目前为止,USDT和USDC都保持了良好的稳定性。 UST崩盘时,USDT受其影响,有过短暂的震荡,但很快又回到了原位。 USDC和USDT广泛应用于整个加密货币市场,也被用作加密货币衍生品交易中某些合约的报价和结算货币,例如Bit.com上交易的基于USDT的BTC和ETH永续期货合约,基于USDT的永续合约在 Binance 上交易的多种加密货币的期货合约和交割期货合约。

第二类是以 DAI 为代表的加密资产支持稳定币。 这些稳定币通常以其他加密货币作为抵押品,因此比第一类稳定币更“去中心化”。 由于加密货币的高波动性,这种抵押品通常是超额抵押的,即储备账户中加密资产的价值超过了发行的稳定币的价值。 以DAI为例,DAI的抵押资产包括以太坊等加密货币usdt为什么降价,抵押资产价值为DAI流通价值的150%。 但即使是超额抵押,抵押资产价值的高度不确定性仍然使得该类稳定币比第一类稳定币风险更大。

第三类是算法稳定币。 UST 属于此类。 其他算法稳定币还有MIM、FRAX、USDD、USDN等,这类稳定币不依赖资产抵押,而是依靠算法实现价格稳定。 中心思想是通过算法调整稳定币的市场供求关系,进而调整价格。 Terra 将 UST 与原生加密货币 LUNA 绑定,每铸造一个 UST,就会销毁价值一美元的 LUNA。 如果UST价格低于1美元,投资者可以以低于1美元的价格买入UST,换成价值1美元的LUNA,然后卖出LUNA获利。 反之,如果UST的价格超过1美元,可以通过燃烧价值1美元的LUNA来铸造一枚UST,以获得差价。 通过这种套利机制,UST的价格理论上可以稳定在1美元。

可见,这种完全建立在算法之上,没有任何抵押资产的稳定币存在着很大的潜在风险。 针对外界对 UST 缺乏抵押资产的批评,Terra 的创始人 Do Kwon 成立了 LUNA 基金会(LUNA Foundation Guard,LFG),进一步保护 UST 盯住美元。 LFG从今年2月份开始大量购买比特币等加密货币作为UST的储备货币。 这个BTC储备不同于第二类稳定币的抵押加密资产,因为UST的发行不与BTC储备挂钩。 当 UST 出现挤兑且价格跌破 1 美元时,LFG 将使用其 BTC 储备在市场上回购足够的 UST,使 UST 的价格恢复到 1 美元。

事实证明,上述理论和保障机制并不能保证稳定币UST的稳定性。 稳定机制的潜在风险是UST崩盘的内在原因,而此次崩盘的直接原因是Anchor的大规模退出和UST的大量抛售。 Anchor是Terra推出的去中心化金融协议,为UST储户提供接近20%的年化收益率。 Anchor协议的推出是为了以高收益吸引投资者,从而拉动市场对UST的需求。 然而,提供如此高的回报率需要Anchor支付巨额利息,导致Anchor入不敷出。 入不敷出的Anchor虽然继续经营了一段时间,但也埋下了重大的市场风险。 UST与美元的脱钩从5月7日开始,伴随着Anchor的UST存款从140亿美元下降到112亿美元usdt为什么降价,并在各个平台抛售UST,仅Curve Finance就有1.5亿美元UST被抛售. Anchor存款的大量撤出和UST的大量抛售向市场发出了非常负面的信号,投资者对UST的信心迅速崩溃。 随着UST的下跌,LUNA的价格也随之下跌。 为了维持UST的稳定性,算法迅速发行了大量的LUNA。 但此次增发并没有挽回UST的价格,反而导致LUNA的价格继续下跌。 这样的过程形成了一个死亡螺旋,两者的价格迅速跌至0附近。在UST价格下跌期间,LFG为了挽救UST,抛售了其比特币储备。 此次大规模抛售也成为比特币价格下跌的重要原因。

3、我们应该从这场“稳定币”危机中思考什么? ——科大崩盘的启示

UST 崩盘证明,即使是市值非常高的加密货币也可以在短短几天内蒸发掉,并且不会“大到不能倒闭”。 作为第三大稳定币,UST的暴跌引发了整个加密货币市场的动荡,多种加密货币价格暴跌,令不少投资者蒙受巨大损失。 可以看出,加密市场的传染风险至少与其他金融领域一样大,甚至更大。 稳定币作为加密货币市场的交易流通媒介,其重要性不言而喻,尤其是几大主流稳定币的稳定性,其稳定性对加密货币市场的正常运行有着极大的影响。 算法稳定币完全依靠算法调整供需关系来实现稳定,没有资产作为抵押品。 机制设计存在潜在的不稳定性,风险较高。 但是,第一类和第二类带有抵押资产的稳定币也并非没有风险。 第一类稳定币受质押资产是否充足、流动性是否良好的影响。 第二种稳定币是抵押资产。 加密货币,加密市场的整体状况会影响其稳定性。 所以,稳定币也有很大的风险,并不是真正的“稳定”。

UST崩盘和加密货币市场的动荡也引起了监管层的关注。 美国财政部长珍妮特·耶伦在 5 月 10 日的听证会上表示,与稳定币相关的风险正在迅速增长,并敦促建立新的稳定币监管框架。 纽约州金融服务部(DFS)于 6 月 8 日发布了以美元为后盾的稳定币监管指南,其中规定了稳定币的提供和可赎回性、准备金要求和独立审计。 . 新加坡金融管理局(MAS)也警告称,加密货币具有高风险,不适合散户投资者。 同时,MAS也在研究新加坡对稳定币的监管。 英国财政部提议利用现有的监管机制来帮助降低与稳定币和其他数字结算资产相关的潜在风险,韩国计划成立数字资产委员会来监管加密货币市场。 可以预见,未来各国将加强对加密货币市场的监管,进一步推动市场规范运作。

由于我国目前严格禁止包括稳定币在内的各种数字加密货币的交易,因此加密货币市场的波动不会对我国金融市场和投资者产生直接影响。 但随着加密货币市场与实体经济的联系越来越紧密,经济全球化进一步发展,如果未来再次出现主流稳定币的崩盘,金融风险的传染也可能波及我国金融市场,这将对我国金融市场产生影响。对我国实体经济产生重要影响。 影响。 因此,对于我国金融监管部门而言,密切关注稳定币和加密货币市场的价格波动,有助于未雨绸缪,防范重大金融风险冲击。

关于作者

郭志宇,北京大学数字金融研究中心博士后。 主要研究领域为金融衍生品和数字金融。

黄卓,北京大学数字金融研究中心副主任,北京大学国家发展研究院院长助理、终身副教授,北京大学计算与数字经济研究所副所长。 主要研究领域包括数字金融、金融计量、金融工程、大数据分析等。